¿Cómo se gestionan los pagos parciales de una misma factura en un sistema VeriFactu?

Facturar servicios por hitos, vender productos de alto valor con un pago inicial o simplemente ofrecer facilidades de pago son prácticas comerciales muy comunes. Sin embargo, con la nueva normativa, surge una duda crucial: ¿cómo se gestionan los pagos parciales de una misma factura en un sistema VeriFactu?

La lógica de inalterabilidad y encadenamiento de VeriFactu choca con las antiguas prácticas de emitir facturas de anticipo y luego facturas de liquidación, o crear abonos. El nuevo sistema lo simplifica todo bajo un principio claro, garantizando el cumplimiento con la Ley Antifraude. Antes de sumergirnos en el proceso, asegúrate de entender bien los fundamentos en nuestra guía completa sobre qué es VeriFactu.

1. La Respuesta Directa: Se Registra el Cobro, NO se emite una nueva factura

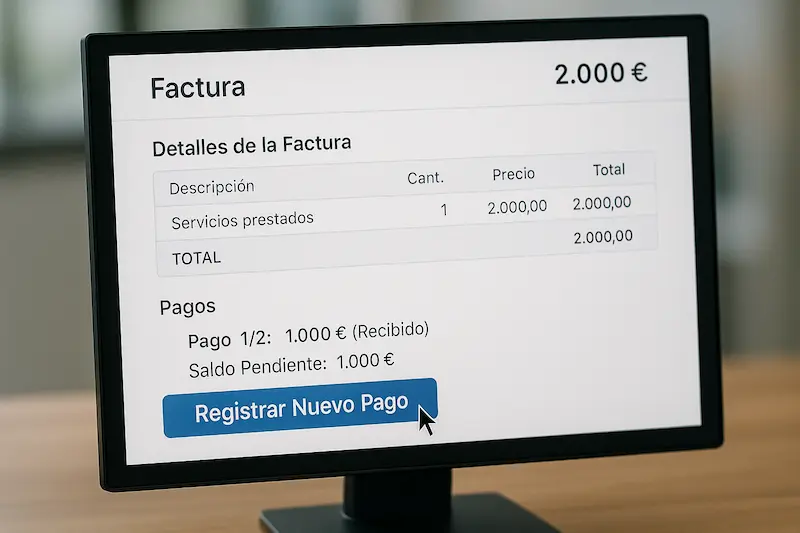

La forma correcta de gestionar un pago parcial es simple: se emite una única factura por el valor total de la operación y, a medida que se reciben los pagos, estos se registran como «eventos de cobro» asociados a esa única factura.

No debes emitir una factura rectificativa, ni una factura por cada plazo, ni un abono. La factura original permanece inalterada, y tu software de facturación se encarga de generar los registros correspondientes por cada cobro que anotes, manteniendo el saldo pendiente actualizado.

2. El Principio Clave de VeriFactu: Una Factura, Múltiples Registros de Cobro

Para entender el porqué de este método, hay que asimilar la filosofía de VeriFactu. El sistema no solo registra la «foto» de la factura en el momento de su alta (el «registro de alta»), sino que también crea un historial de todo lo que le sucede después.

Cada pago parcial es un «evento». Tu software, al registrarlo, debería generar un «registro de cobro». Este nuevo registro se vincula criptográficamente a la factura original, pero no la altera. Así, la Agencia Tributaria puede ver tanto la factura inicial completa como el historial de los pagos que se han ido realizando sobre ella.

3. Guía Paso a Paso para Registrar un Pago Parcial Correctamente

Aunque la implementación exacta puede variar según el software, el flujo de trabajo lógico es el siguiente:

- Emite la Factura Total: Crea y emite una factura por el 100% del importe de la venta o servicio. Asegúrate de que tu sistema genera el registro de alta VeriFactu correctamente.

- Localiza la Factura al Recibir un Pago: Cuando el cliente te abone el primer plazo, busca la factura original en tu programa. No crees un nuevo documento.

- Utiliza la Función «Registrar Pago» o «Anotar Cobro»: Tu software debe tener una opción para registrar cobros sobre una factura existente. Introduce la fecha y el importe exacto del pago recibido.

- Verifica el Estado de la Factura: El programa debería actualizar automáticamente el estado de la factura a «Pagada parcialmente» y mostrar el importe pendiente.

- Repite el Proceso: Continúa registrando los cobros sucesivos de la misma manera hasta que el saldo pendiente sea cero. En ese momento, la factura se marcará como «Pagada».

4. Lo que NUNCA Debes Hacer al Recibir un Pago Parcial

Las antiguas costumbres pueden llevar a cometer errores graves. Evita a toda costa estas prácticas:

- No emitir una factura rectificativa (abono): Una factura rectificativa sirve para corregir errores o anular una factura, como explicamos en la guía sobre cómo re-emitir una factura perdida. No debe usarse para reflejar un pago.

- No crear facturas por cada plazo: Generar múltiples facturas para una única operación (salvo que sean anticipos formalmente documentados) es incorrecto y complica la contabilidad.

- No anular y crear una nueva factura: Anular la factura original para crear una nueva con el saldo pendiente rompería la trazabilidad y es una práctica sancionable.

5. Trazabilidad del Pago: ¿Qué ve Hacienda en este Proceso?

Cuando gestionas los pagos parciales correctamente, Hacienda (si has optado por el envío de registros en tiempo real) o un inspector (si te los solicita) verá una secuencia lógica y transparente:

- Un registro de alta con los datos de la factura original (NIF, fecha, total, IVA…).

- Un primer registro de cobro, asociado al alta, con la fecha y el importe del primer pago.

- Un segundo registro de cobro, también asociado, con los datos del segundo pago.

- Y así sucesivamente hasta el cobro final.

Esta cadena de eventos demuestra una gestión contable ordenada y cumple al 100% con los requisitos de integridad y trazabilidad de VeriFactu.

6. Implicaciones Fiscales: ¿Cómo Afecta al IVA y a los Libros de Registro?

Es importante diferenciar la gestión del cobro de la obligación fiscal. Salvo que estés acogido al Régimen Especial del Criterio de Caja, el IVA se devenga en el momento de emitir la factura, no cuando la cobras.

Por tanto, aunque recibas pagos parciales, deberás declarar e ingresar el IVA correspondiente al total de la factura en el trimestre en que la emitiste. Tu libro de registro de facturas emitidas reflejará la factura completa, mientras que tu control de tesorería y contabilidad reflejarán las fechas e importes de los cobros parciales.

7. La Solución Tecnológica: Cómo tu Software Simplifica la Gestión de Cobros

Gestionar manualmente este proceso sería una pesadilla. Por eso, es imprescindible contar con un software de facturación o TPV que esté nativamente adaptado a VeriFactu.

Un buen sistema automatiza la generación de todos los registros necesarios. Al marcar un pago parcial, el software debe encargarse por detrás de crear el registro de cobro y vincularlo, sin que tú tengas que preocuparte de los detalles técnicos. Soluciones como VeriTPV.com estarán diseñadas precisamente para esto: simplificar el cumplimiento normativo y permitirte centrarte en cobrar y gestionar tu negocio, no en descifrar el BOE.

8. Preguntas Frecuentes

1. ¿Puedo emitir una factura de anticipo y luego otra final?

Sí, la factura de anticipo es una operación legal, pero debe documentarse como tal. Se emite una factura por el anticipo (con su IVA), y luego una factura final por el total donde se descuenta la base y la cuota de IVA ya declaradas en la factura de anticipo. Sin embargo, para simples pagos a plazos de una venta ya cerrada, el método de registrar cobros es más sencillo y directo.

2. ¿Qué pasa si un cliente paga una parte y luego no paga el resto?

Si el impago se vuelve definitivo, deberás iniciar un procedimiento de reclamación de impagados. Si cumples ciertos requisitos (reclamación judicial, por ejemplo), podrás modificar la base imponible del IVA para recuperar el impuesto no cobrado. Esto se hace mediante una factura rectificativa específica, según lo estipulado en el Artículo 80 de la Ley del IVA.

3. ¿El cliente recibe alguna notificación por cada pago parcial?

No necesariamente una factura. Puedes enviarle un recibo de pago por cada abono realizado. Tu software de facturación debería poder generar estos recibos fácilmente, asociados a la factura original.

4. ¿Cómo afecta esto a las facturas simplificadas o tickets?

Es muy raro que una factura simplificada tenga pagos parciales, ya que suelen ser operaciones de contado. Si se diera el caso, el principio es el mismo: se registra el cobro parcial sobre el ticket original. Te explicamos más sobre cómo VeriFactu afecta a las facturas simplificadas.

5. Si hago un descuento por pronto pago, ¿cómo lo reflejo?

El descuento por pronto pago debe reflejarse mediante una factura rectificativa por diferencias, ya que modifica la base imponible del IVA. Esta se emitiría una vez confirmado que el cliente cumple las condiciones para el descuento.

6. ¿El registro de cobro lleva un código QR diferente?

No. El código QR va en la factura y contiene la información del registro de alta. Los registros de cobro son eventos asociados que no modifican el documento original que se entrega al cliente, por lo que no generan un nuevo QR.

7. ¿Puedo fraccionar una factura que ya ha sido emitida?

«Fraccionar una factura» se refiere a acordar pagos parciales. Puedes hacerlo en cualquier momento. Simplemente anota en tu sistema los pagos a medida que los recibas sobre la factura ya emitida.

8. ¿Qué diferencia hay entre pago parcial (PPD) y pago en una sola exhibición (PUE) en este contexto?

Estos términos son más comunes en la facturación electrónica mexicana (CFDI). En España, lo relevante es si la factura está cobrada o no en el momento de la emisión. Si acuerdas pagos aplazados, simplemente la factura tendrá una fecha de vencimiento posterior y registrarás los cobros cuando ocurran.

9. ¿Cómo se refleja un pago parcial en los libros de contabilidad?

La factura se registra en la cuenta de «Ventas» (grupo 7) y en la de «Clientes» (cuenta 430) por el total. Cada pago que recibes se anota como un ingreso en «Tesorería» (cuenta 57) contra la cuenta de ese cliente, disminuyendo su saldo pendiente.

10. ¿Este sistema se aplica también a la facturación entre empresas (B2B)?

Sí. El sistema VeriFactu se aplica a casi todos los empresarios y profesionales, independientemente de si sus clientes son particulares o otras empresas. La gestión de pagos parciales es idéntica.

11. Mi software no tiene una opción clara para «registrar cobros». ¿Qué hago?

Si tu software no está preparado para esta operativa, es una señal de que podría no cumplir con todos los requisitos de VeriFactu. Deberás contactar con tu proveedor para que lo actualice o buscar un software de facturación adaptado a VeriFactu.

12. ¿Tengo que enviar el registro de cobro a Hacienda en tiempo real?

Depende de la modalidad que hayas elegido. Si optaste por el sistema VeriFactu de envío automático, sí. Si elegiste el sistema de envío a petición, solo lo enviarás si te lo solicitan. Aquí te explicamos las diferencias entre envío en tiempo real o a petición.

13. ¿Qué pasa si me equivoco al registrar un pago parcial (p. ej., pongo mal el importe)?

Tu software debería permitirte anular ese registro de cobro incorrecto (lo que generaría un «registro de anulación de cobro») y luego registrar el correcto. La clave es que toda acción deja un rastro.

14. ¿Puedo agrupar varios pagos pequeños en un único registro de cobro?

No es recomendable. Cada pago recibido debe corresponder a un registro de cobro individual para mantener la máxima claridad y trazabilidad, reflejando la fecha y el importe exacto de cada transacción.

15. ¿El cliente puede ver el estado de los pagos en la Sede Electrónica de la AEAT?

La AEAT permitirá al receptor de la factura verificar la validez del registro de alta de la misma. La información sobre los pagos parciales, en principio, es parte del registro interno del emisor, aunque la AEAT tendrá constancia si se ha optado por el envío en tiempo real.

2")

11")

18")

19")

20")

: Plazo y Pasos 2026 21")