Qué Autónomos Están Excluidos (o excluidos) de VeriFactu 2026: La Guía Definitiva

Si quieres la guía más detallada sobre el sistema, sus plazos y cómo adaptarte, te recomendamos consultar nuestra guía completa sobre VeriFactu 2025. Para aclarar quién está fuera de esta obligación, es fundamental acudir a las fuentes oficiales.

La normativa principal es el Real Decreto 1007/2023, su modificación por el Real Decreto 254/2025 y el desarrollo técnico de la Orden HAC/1177/2024, además de las FAQs de la AEAT.

1. Respuesta Directa: ¿Hay Autónomos Exentos de VeriFactu?

La respuesta corta es: muy pocos. La regla general es que todos los empresarios y profesionales que emiten facturas por sus actividades económicas deben adaptar sus sistemas informáticos a los requisitos de VeriFactu. Sin embargo, la normativa contempla algunas excepciones claras y otras que dependen de la naturaleza de la operación.

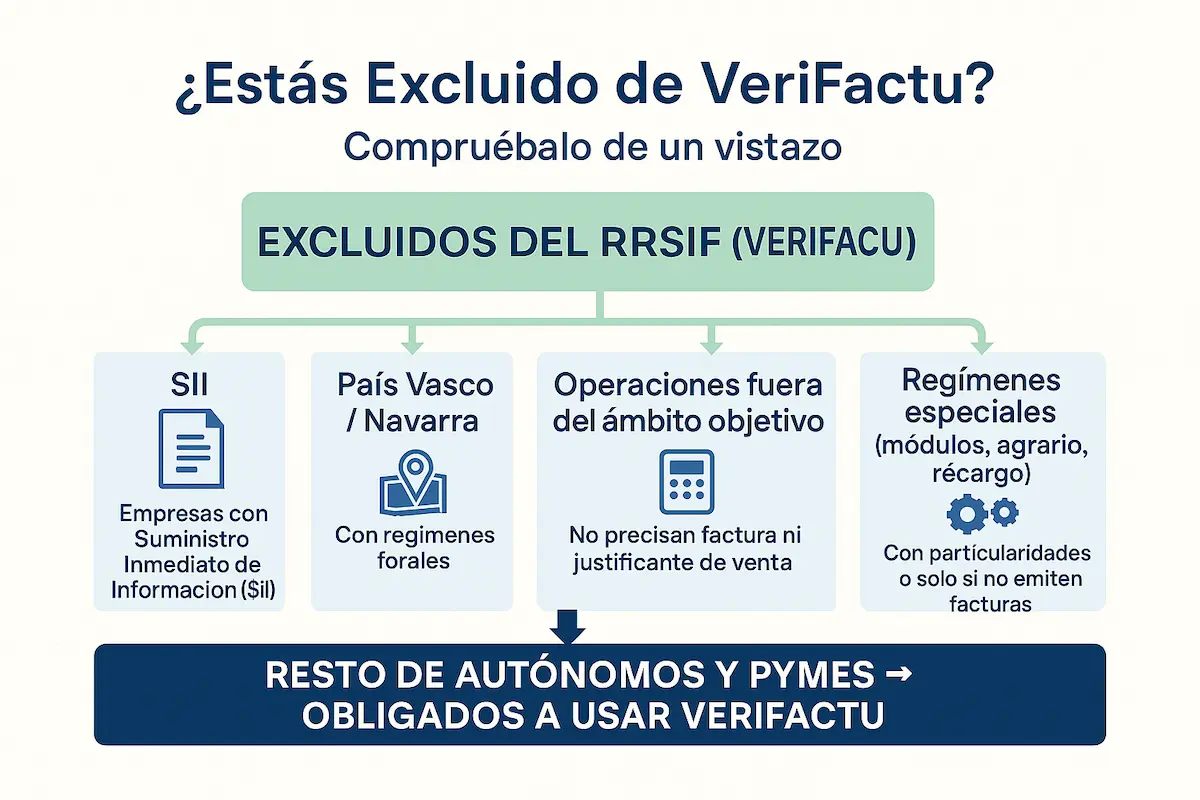

La principal y más clara exclusión es para aquellos autónomos y empresas que ya reportan sus registros de facturación a través del Suministro Inmediato de Información (SII) de la Agencia Tributaria. Para el resto, las exclusiones se refieren a operaciones concretas fuera del ámbito objetivo.

2. Las 4 Excepciones y Matices Clave de VeriFactu

Para entender si tu actividad encaja en una exclusión, es vital analizar los siguientes casos específicos que detalla la normativa o que se derivan de ella.

📋 Tu Veredicto Oficial en 7 Pasos

¿Quieres una respuesta clara y definitiva sobre tu caso? Hemos condensado toda la normativa en un checklist para que descubras en menos de 1 minuto si estás obligado o exento.

Descargar el Checklist Gratis Ahora

Documento actualizado a Noviembre de 2025.

2.1. Exclusión 1: Suministro Inmediato de Información (SII)

Esta es la exclusión más significativa. Los obligados que llevan los libros registro de IVA mediante SII (grandes empresas, REDEME y quienes se adhieren voluntariamente) quedan exceptuados del cumplimiento del RRSIF/VeriFactu.

2.2. Exclusión 2: Regímenes Forales (País Vasco y Navarra)

Los autónomos y empresas que tributan bajo los regímenes fiscales específicos del País Vasco (TicketBAI) y Navarra (Batuz) quedan fuera del ámbito del RD 1007/2023 del territorio común, al aplicar su normativa propia.

2.3. Exclusión 3: Operaciones Exentas de Facturación

Existen actividades u operaciones que, por su naturaleza, quedan exentas de la obligación de expedir factura según el Reglamento de Facturación; si todas las operaciones de un autónomo se enmarcan en esta categoría, no necesitará un sistema VeriFactu. Considera además las operaciones fuera del ámbito objetivo conforme al artículo 4 modificado del RRSIF.

- Actividades educativas o sanitarias exentas de IVA.

- Determinadas operaciones financieras y de seguros.

- La intermediación en la compra-venta de criptomonedas o divisas.

¡Atención! Si un autónomo combina una actividad exenta (ej. formación reglada) con otra que sí requiere factura (ej. consultoría), deberá usar un sistema VeriFactu para las facturas de la segunda actividad.

2.4. Exclusión 4: Regímenes Especiales (Módulos y otros)

- Autónomos en Módulos (Estimación Objetiva): En 2026, si expides facturas o justificantes de venta, debes usar un Sistema Informático de Facturación (SIF) conforme. Estar en módulos no exime por sí mismo. Solo quedarías fuera si estás en SII o en territorio foral, o si la operación concreta está fuera del ámbito objetivo (art. 4 modificado).

- Régimen Especial de Agricultura, Ganadería y Pesca (REAGP): Exentos para los recibos agrarios emitidos por compradores. Si realizan otras operaciones con obligación de facturar, deberán usar SIF conforme.

- Recargo de Equivalencia: Para ventas a cliente final sin factura no aplica SIF; si un cliente profesional requiere factura, esa factura debe emitirse con software conforme.

Además de estas exclusiones por régimen, es importante considerar otras implicaciones fiscales. Por ejemplo, es relevante saber cómo afecta VeriFactu a la retención de IRPF en las facturas de los profesionales, así como entender la gestión del IVA de caja bajo el sistema VeriFactu, ya que el sistema debe ser compatible con las particularidades de estos impuestos.

3. No Confundas VeriFactu con la Factura Electrónica B2B

⚠️ Advertencia: Sanciones por Incumplimiento

No aplicar VeriFactu estando obligado puede acarrear multas de hasta 50.000 €. Es crucial entender las consecuencias para proteger tu negocio.

👉 Aprende a Evitar las Sanciones de VeriFactu Aquí

Es fundamental no mezclar conceptos. La obligación de usar VeriFactu se refiere a que tu software de facturación cumpla unos requisitos técnicos de integridad e inalterabilidad. Del mismo modo que hay exenciones para Verifactu, es importante conocer quiénes están exentos de la factura electrónica en general, ya que esta última es una obligación paralela. Por otro lado, la Ley Crea y Crece obliga a expedir facturas electrónicas en todas las operaciones entre empresas y autónomos (B2B).

Aunque están relacionadas, son obligaciones distintas y pueden coexistir. Un autónomo puede estar obligado a ambas cosas: emitir facturas en formato electrónico (FacturaE) a sus clientes empresarios, y hacerlo con un software que sea VeriFactu.

4. Tabla Resumen: ¿Estoy Obligado o Exento?

Caso del Autónomo | ¿Obligado a VeriFactu? | Aclaración Importante |

Regla General (Servicios, Comercio, etc.) | Sí | La gran mayoría de autónomos entran aquí. |

Acogido al SII | No | El SII ya cumple la función de control. |

En Régimen de Módulos | Depende | Solo si emite facturas completas a otros profesionales. |

Actividad 100% exenta de IVA (ej. Médico) | No | Si no hay obligación de emitir factura, no aplica. |

Territorios Forales (País Vasco, Navarra) | No | Aplican sus propios sistemas (TicketBAI, etc.). |

5. Pasos para Confirmar si Estás Exento y Qué Hacer

- Analiza tu Régimen Fiscal: ¿Estás en el SII? Si la respuesta es sí, estás excluido del RRSIF/VeriFactu. Si estás en módulos, agrario o recargo de equivalencia, pasa al paso 2.

- Revisa tus Operaciones: ¿Emites facturas o justificantes de venta? Si sí, necesitas SIF conforme salvo que estés en SII/forales o la operación esté fuera del ámbito objetivo.

- Consulta a tu Gestoría: Ante la duda, consulta con tu asesor fiscal. Conocen tu casuística y evitan problemas con Hacienda.

- Calendario y Software: Productores/comercializadores: adaptación en 9 meses desde la Orden HAC/1177/2024 (28-10-2024). Contribuyentes: sociedades 1/1/2026 y resto 1/7/2026.

6. Preguntas Frecuentes (FAQs)

1. ¿Quién está exento de VeriFactu de forma clara y total?

Principalmente, quienes están en el SII y quienes tributan en los regímenes forales de País Vasco y Navarra (TicketBAI/Batuz). Además, hay operaciones fuera del ámbito objetivo del reglamento.

2. Si soy autónomo en módulos, ¿estoy exento de VeriFactu?

No por estar en módulos. En 2026, si expides facturas o justificantes de venta, debes usar un SIF conforme. Quedarías fuera si estás en SII, en territorio foral o si tu operación está fuera del ámbito objetivo (art. 4 modificado).

3. ¿Un bar o restaurante está obligado a usar VeriFactu?

Sí. Como cualquier negocio que expide facturas (simplificadas o completas), debe usar un TPV/soft de facturación conforme a partir de 2026 según su colectivo.

4. ¿Qué diferencia hay entre estar exento de VeriFactu y de la factura electrónica?

VeriFactu regula requisitos técnicos del software de facturación (integridad, inalterabilidad). La factura electrónica obligatoria (Ley Crea y Crece) es la obligación de emitir facturas electrónicas en B2B. Son obligaciones distintas y pueden coexistir.

5. ¿Cuándo entra en vigor VeriFactu para autónomos?

Sociedades: 1 de enero de 2026. Resto (autónomos/profesionales): 1 de julio de 2026. Productores/comercializadores: 9 meses desde la OM HAC/1177/2024 (28-10-2024).

6. ¿Los autónomos del sector agrario están exentos?

Exentos para los recibos agrarios emitidos por compradores (REAGP). Si realizan otras operaciones con obligación de facturar, deberán usar SIF conforme.

7. Si solo hago facturas a clientes particulares (B2C), ¿me libro de VeriFactu?

No. Si expides facturas o justificantes de venta, tu software/TPV debe cumplir los requisitos igualmente, salvo que estés en SII o en territorio foral.

8. ¿VeriFactu es gratuito?

No necesariamente. VeriFactu es un marco normativo; la AEAT ofrece app gratuita, pero la mayoría usará software de mercado adaptado.

9. ¿Qué pasa si mi actividad está exenta de IVA?

“Exento de IVA” no equivale a “exento de facturar”. Si debes facturar, necesitas SIF conforme. Solo si tu actividad está exenta de la obligación de expedir factura, quedarías fuera del RRSIF.

10. ¿Cuál es la diferencia entre VeriFactu y el SII?

El SII es el envío inmediato de libros de IVA a la AEAT; quienes están en SII quedan exceptuados del RRSIF/VeriFactu.

11. ¿Tengo que usar VeriFactu si facturo muy poco?

Sí. La obligación no depende del volumen, sino de si expides facturas/justificantes y no estás en SII ni en forales.

12. ¿Qué autónomos no están obligados a presentar el IVA?

Quienes realizan exclusivamente actividades exentas de IVA o están en regímenes especiales con mecánica específica. (No confundir con estar fuera del RRSIF).

13. Si estoy en el recargo de equivalencia, ¿me afecta VeriFactu?

Solo cuando emitas factura a otro profesional/empresa: esa factura debe emitirse con SIF conforme.

14. ¿Qué implica no usar un sistema VeriFactu estando obligado?

Implica incumplimiento con posibles sanciones elevadas. (Consulta el régimen sancionador aplicable en LGT y normativa de desarrollo).

15. ¿Cómo puedo saber si mi software actual cumplirá con VeriFactu?

Contacta con tu proveedor: deben certificar conformidad con RD 1007/2023 y OM HAC/1177/2024.

16. ¿Los agricultores y ganaderos en REAGP están exentos?

Sí, para los recibos agrarios emitidos por compradores; para otras operaciones con factura, aplica SIF conforme.

17. Si combino una actividad exenta (educativa) con una que no lo está (consultoría), ¿qué hago?

Usa SIF conforme para las facturas de la actividad no exenta; no es necesario para la actividad exenta de obligación de facturar.

18. ¿Qué pasa con las Haciendas Forales de Canarias, Ceuta y Melilla?

Siguen el RD 1007/2023 del territorio común: deben cumplir con el RRSIF/VeriFactu como el resto (no son forales).

2")

11")

18")

19")

20")

: Plazo y Pasos 2026 21")