Ejemplos de Multas Verifactu: Guía Detallada Para Evitar Sanciones

La cuenta atrás ha comenzado y la ansiedad en el tejido empresarial español es palpable. La normativa Verifactu ha dejado de ser un concepto futuro para convertirse en una realidad inminente que amenaza con sanciones paralizantes. Para autónomos y pymes, la pregunta ya no es si deben adaptarse, sino cómo hacerlo para evitar un golpe financiero que podría ser fatal.

El miedo es real: un simple error, un software desactualizado o el mero desconocimiento pueden costar muy caro.Este artículo no es una simple enumeración de multas; es una guía de supervivencia. Vamos a desgranar con ejemplos de multas Verifactu cada escenario de riesgo, desde el freelance que confía en su programa de siempre hasta la pyme que comete un error en la configuración de su ERP.

Entenderás no solo el «cuánto» de las multas, sino el «porqué» de cada una. Si el concepto general de esta normativa aún te resulta confuso, te recomendamos encarecidamente empezar por nuestra guía pilar sobre qué es Verifactu 2025. La base legal de todo este sistema se encuentra en la Ley 11/2021 Antifraude y su posterior desarrollo en el Real Decreto 1007/2023, que busca erradicar de una vez por todas el fraude fiscal y el software de doble uso.

1. El Mapa de las Sanciones Verifactu: Respuesta Directa

Para una visión clara y rápida, aquí tienes el esquema central del régimen sancionador de Verifactu. Considera esto tu mapa de zonas de riesgo:

Sujeto Infractor | Infracción Principal | Cuantía de la Sanción |

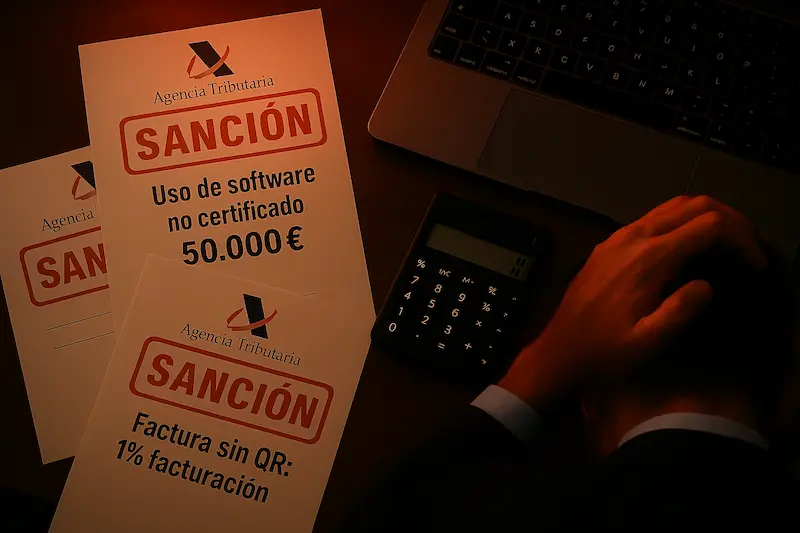

Usuarios (Autónomos/PYMEs) | Uso de software no certificado o modificado. | 50.000 € por ejercicio fiscal. |

Fabricantes/Desarrolladores | Venta de software no conforme. | 150.000 € por ejercicio y tipo de sistema. |

Ambos (Emisor de la factura) | Emisión de facturas sin requisitos (sin QR, etc.). | 1% del importe de la factura. |

Fabricantes/Desarrolladores | No obtener una certificación reglamentaria. | 1.000 € por cada licencia vendida. |

1")

2. Desglose Detallado de Sanciones: ¿Quién Paga, Cuánto y Por Qué?

Para armar una defensa eficaz, primero hay que conocer a fondo al «enemigo». Vamos a analizar con lupa cada tipo de sanción, entendiendo qué acciones específicas las desencadenan y cuál es la lógica de la Agencia Tributaria detrás de ellas.

2.1. Sanciones para Usuarios: Autónomos y Pymes en el Punto de Mira

Este es el grupo más amplio y, por ende, el que más riesgo colectivo acumula. Las obligaciones impuestas por la normativa son cristalinas y se resumen en garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros. El incumplimiento de cualquiera de estos principios a través del software utilizado se considera una infracción grave.

La Gran Sanción: 50.000€ por Tenencia de Software Ilegal

Esta es la sanción que quita el sueño. No se trata de haber defraudado, sino de tener la capacidad de hacerlo. La mera tenencia y uso de un sistema que permita la ocultación o alteración de datos es lo que se castiga. Esto incluye software que:

- Permita llevar contabilidades B: Los famosos «programas de doble uso» que permiten registrar una venta en un lado «oficial» y no en otro «oculto».

- No encadene los registros: Cada nueva factura debe estar «firmada» y vinculada a la anterior, creando una cadena de bloques inalterable. Un software que no haga esto es ilegal.

- Permita modificar o eliminar facturas ya emitidas: Una vez emitida una factura, no se puede cambiar. Cualquier modificación debe hacerse a través de una factura rectificativa, que es un nuevo registro. Si tu programa tiene un botón de «Eliminar factura emitida», estás en grave peligro.

- No genere el registro de eventos: El software debe registrar no solo la facturación, sino también otros eventos como el encendido y apagado del sistema, la entrada de usuarios, etc. Es una especie de «caja negra» del TPV.

La Sanción del Día a Día: 1% por Facturas Formalmente Incorrectas

Aunque la cuantía es menor, su recurrencia puede convertirla en un problema serio. Se aplica cuando la factura, aun siendo registrada por un software legal, carece de los elementos formales que exige Verifactu. El más importante es, sin duda, el código QR. Este código no es un adorno; es un enlace directo a la información de la factura que permite a cualquier cliente (y a la AEAT) verificar su validez. Una factura sin su QR es, a efectos prácticos, una factura incompleta y sancionable.

2.2. Sanciones para Fabricantes y Desarrolladores: Responsabilidad Crítica

La AEAT ha aprendido de experiencias pasadas y sabe que para erradicar el fraude hay que cortar el problema de raíz: en quienes crean las herramientas. Por ello, las sanciones para este colectivo son aún más severas.

La Multa Ejemplar: 150.000€ por Vender Ilegalidad

Desarrollar, producir o simplemente comercializar un software que no cumpla escrupulosamente con cada uno de los requisitos técnicos del reglamento se castiga con 150.000 euros. Esta sanción, además, es acumulativa:

- Por cada ejercicio fiscal: Si una empresa vende un software ilegal durante 3 años, la sanción potencial es de 450.000€.

- Por cada tipo de sistema: Si la misma empresa vende una versión para TPV de hostelería y otra para tiendas de ropa, y ninguna cumple, se considera dos sistemas distintos, duplicando la sanción anual a 300.000€.

3. Análisis Comparativo: Verifactu vs. Ley Crea y Crece vs. TicketBAI

Es fundamental no confundir las diferentes normativas que coexisten. Cada una tiene un objetivo y un ámbito de aplicación distinto, aunque a veces se solapen. Confundirlas puede llevar a errores de cumplimiento graves.

Característica | Verifactu | Factura Electrónica (Ley Crea y Crece) | TicketBAI (País Vasco y Navarra) |

Objetivo Principal | Lucha contra el fraude. Garantizar la integridad de los registros de facturación (Trazabilidad). | Digitalización y lucha contra la morosidad. Estandarizar la comunicación entre empresas (Interoperabilidad). | Control fiscal total en tiempo real. |

Ámbito | Afecta a CÓMO se emiten las facturas (el software). Aplica a casi todas las facturas (B2B, B2C). | Afecta al FORMATO y ENVÍO de las facturas. Obligatorio solo en operaciones entre empresas y autónomos (B2B). Consulta nuestra guía de la Ley Crea y Crece. | Sistema propio de las Haciendas Forales. Obliga a enviar cada factura a Hacienda en el momento de su emisión. |

¿Envío a Hacienda? | No es obligatorio enviar las facturas (aunque sí voluntario). El sistema genera un registro para su posterior verificación. | No, se envía a una plataforma intermediaria o directamente al cliente, y se reporta el estado a una solución pública. | Sí, es obligatorio el envío inmediato de cada factura a la Hacienda Foral correspondiente. |

2")

4. Ejemplos Prácticos de Multas Verifactu: 5 Casos Reales Que Debes Evitar a Toda Costa

La teoría está clara, pero es en la práctica donde se ven las grietas. Estos ejemplos de multas Verifactu, basados en situaciones empresariales comunes, te ayudarán a identificar los riesgos en tu propio negocio.

4.1. Caso 1: El Autónomo Fiel a su Software Obsoleto

Situación: Marta, una traductora autónoma, utiliza desde hace años un software de facturación que un amigo informático le desarrolló a medida. Funciona, es simple y nunca ha pensado en cambiarlo. El amigo que lo programó ya no se dedica a ello y el software no ha recibido actualizaciones en años.

La Inspección: A raíz de una inconsistencia en su declaración de IVA, la AEAT inicia una comprobación. El inspector le solicita acceso a su sistema de facturación. Al analizarlo, comprueba que el software no genera registros de eventos, no firma las facturas electrónicamente ni las encadena. Es un sistema «opaco» para la normativa.

La Sanción: A pesar de que las cuentas de Marta cuadran y no hay fraude, se le impone la sanción por tenencia y uso de software no conforme. Multa: 50.000 euros. Un golpe devastador por no haber invertido una pequeña cantidad en un software comercial certificado. Esto es un claro ejemplo de la importancia de entender las obligaciones específicas para autónomos con Verifactu.

4.2. Caso 2: La PYME con el Código QR «Fantasma»

Situación: Una empresa de distribución de material de oficina, «OfiTotal SL», contrata una actualización de su ERP. El proveedor les asegura que es «100% compatible con Verifactu». El sistema, efectivamente, añade un código QR a las facturas. Sin embargo, por un fallo de programación, el QR está vacío o apunta a una URL genérica, no contiene los datos específicos de esa factura.

La Detección: Un cliente intenta verificar una factura de OfiTotal a través del portal de la AEAT y el sistema da error. El cliente, para curarse en salud, rechaza la factura y avisa a OfiTotal. La empresa revisa y descubre que llevan dos meses emitiendo miles de facturas (por un valor de 500.000€) con un QR inútil.

La Sanción: Aunque se apresuran a corregir el error, el daño está hecho. En una posible inspección, se enfrentarían a una multa por emisión de facturas sin cumplir los requisitos formales. El cálculo: 1% de 500.000€ = 5.000 euros. Además, tienen que gestionar la anulación y reemisión de todas las facturas erróneas, un caos administrativo y un golpe a su imagen.

4.3. Caso 3: El Desarrollador de Software con la «Puerta Trasera»

Situación: La empresa «ContaSimple Software» vende un TPV para comercios. En su publicidad, destacan su cumplimiento Verifactu. Sin embargo, para no perder a clientes que les piden «flexibilidad», incluyen una función oculta: tecleando un código en el TPV se abre un menú que permite borrar ventas del día sin dejar rastro.

La Investigación: La Unidad de Auditoría Informática de la AEAT, en sus análisis de mercado, adquiere una licencia de ContaSimple. Sus técnicos no tardan en descubrir la funcionalidad oculta. Se trata de un caso flagrante de «software de doble uso».

La Sanción: La empresa es sancionada por producir y comercializar software fraudulento. La multa es de 150.000 euros por el ejercicio fiscal analizado. Además, la AEAT publica una nota informativa advirtiendo sobre este software, lo que supone la quiebra virtual de la empresa y expone a todos sus clientes a la sanción de 50.000€.

4.4. Caso 4: La Tienda Online con un Módulo de Facturación no Conforme

Situación: Un e-commerce de éxito que vende productos artesanales utiliza una popular plataforma de comercio electrónico. Para la facturación, instalan un módulo o plugin de un desarrollador externo que genera las facturas automáticamente. El desarrollador, con sede fuera de la UE, no ha adaptado el plugin a la normativa española Verifactu.

La Consecuencia: Todas las facturas generadas automáticamente para sus clientes (B2C) y para los profesionales que les compran (B2B) no cumplen la ley. No tienen QR, ni firma, ni se registran en una cadena inalterable.

La Sanción Potencial: La empresa está utilizando, de facto, un sistema de facturación no conforme. Se expone a la sanción estándar de 50.000 euros por ejercicio. Este es un riesgo enorme para muchos negocios online que no prestan atención a la conformidad de sus plugins de facturación.

4.5. Caso 5: El Restaurante cuyo TPV no Registra Todos los Eventos

Situación: «La Buena Mesa», un restaurante familiar, invierte en un TPV moderno que, según el vendedor, «cumple con todo». El TPV efectivamente genera facturas con QR y parece funcionar bien. Sin embargo, no registra correctamente los «eventos de anulación». Cuando un camarero marca un plato por error y luego lo anula, el sistema simplemente lo borra del ticket final, sin dejar un registro de esa anulación.

La Detección: Durante una inspección rutinaria de Hacienda, los técnicos piden una copia de los registros de eventos del TPV. Al cruzar los datos con los pedidos en cocina, notan discrepancias. El análisis técnico revela que el software no garantiza la trazabilidad completa de las operaciones.

La Sanción: El TPV no cumple con el requisito de registrar todos los eventos. Se considera software no conforme. La multa para «La Buena Mesa» es de 50.000 euros. Un ejemplo claro de que el cumplimiento debe ser total, no solo en la factura final.

5. El Iceberg del Incumplimiento: Los Costes Ocultos Más Allá de la Multa

El importe de la sanción es solo la punta del iceberg. El verdadero coste del incumplimiento es mucho más profundo y puede desestabilizar tu negocio de formas que no esperas.

- Inclusión en Planes de Inspección: Una vez sancionado, tu NIF queda «marcado». Entrarás en bases de datos de perfiles de riesgo, lo que multiplica las probabilidades de sufrir inspecciones exhaustivas y recurrentes en los años siguientes, no solo sobre facturación, sino sobre todos tus impuestos.

- Rechazo en Cadena de Facturas: Tus clientes profesionales y empresariales están obligados a verificar la validez de las facturas que reciben. Si las tuyas no son conformes, las rechazarán sistemáticamente. Esto no solo genera un infierno de gestión (reemitir todo), sino que puede llevar a la pérdida del cliente.

- Pérdida de la Deducción de Gastos: De la misma forma, si tú aceptas facturas de proveedores que no cumplen con Verifactu, la AEAT puede anular tu derecho a deducir tanto el gasto en el Impuesto de Sociedades o IRPF como la cuota de IVA soportado. El impacto en tu liquidación de impuestos puede ser enorme.

- Bloqueo a Contratación Pública y Subvenciones: Para licitar con la Administración Pública o recibir cualquier tipo de subvención (incluido el Kit Digital), es requisito indispensable estar al corriente de pago y de las obligaciones formales con Hacienda. Una sanción firme por Verifactu puede cerrarte estas puertas.

- Dificultades de Financiación y Venta del Negocio: En un proceso de solicitud de un préstamo bancario o en una ‘due diligence’ para vender tu empresa, los auditores revisarán tu cumplimiento fiscal. Detectar una contingencia de 50.000€ por un software ilegal puede tumbar la operación o reducir drásticamente el precio de venta.

3")

6. ¿Cómo Actúa Hacienda? Así es una Inspección de Verifactu Paso a Paso

Temer a la inspección es normal, pero entender cómo funciona puede reducir la incertidumbre. La AEAT ha reforzado sus Unidades de Auditoría Informática (UAI) para este fin. El proceso suele ser el siguiente:

- El Origen: Una inspección puede originarse por múltiples motivos: un chivatazo (denuncia anónima), cruces de datos que no cuadran, análisis de mercado de software, o simplemente, una campaña de comprobación aleatoria en tu sector.

- La Notificación: Recibirás una notificación oficial (en papel certificado o en la Sede Electrónica de la AEAT) comunicando el inicio de un procedimiento de comprobación. En ella se te requerirá que aportes cierta documentación en un plazo determinado.

- El Requerimiento Clave: Se te pedirá una copia completa de los «registros de eventos» y los «registros de facturación» generados por tu sistema. Este es el fichero que tu software Verifactu debe poder exportar de forma segura y estandarizada.

- La Visita del Inspector: Es muy probable que uno o varios funcionarios se personen en tu negocio. Su objetivo es ver el sistema funcionando en directo. Podrán pedirte que emitas una factura de prueba, que intentes anular una ya emitida o que les muestres los registros de auditoría interna del programa.

- El Análisis Forense: Los ficheros que les has entregado serán analizados por las UAI. Utilizan software especializado para buscar inconsistencias, saltos en la numeración, facturas borradas, cadenas de firma rotas, etc.

- El Acta de Inspección: Si detectan irregularidades, levantarán un acta de disconformidad, que es el documento donde se detallan los incumplimientos y se propone la sanción correspondiente. No es la multa final, es una propuesta.

- Fase de Alegaciones: A partir de ese momento, se abre un plazo para que, con la ayuda de tu asesor fiscal, presentes las alegaciones que consideres oportunas para defender tu caso.

- Resolución: Finalmente, la AEAT emitirá una resolución final, estimando o desestimando tus alegaciones e imponiendo la sanción firme si procede.

7. Plan de Acción Definitivo para Evitar las Sanciones de Verifactu

No dejes tu seguridad fiscal al azar. Sigue este plan de acción detallado para blindar tu negocio frente a los riesgos que hemos analizado.

Paso 1: Auditoría Inmediata de tu Software Actual (Plazo: Hoy)

No esperes ni un día más. Coge el teléfono y contacta a tu proveedor de software de facturación o TPV. No te conformes con un «sí, cumplimos». Exige por escrito una Declaración Responsable de Conformidad con el Real Decreto 1007/2023. Este documento es tu primer salvavidas. Si te dan largas, desconfía. Un proveedor serio y preparado tendrá este documento listo para sus clientes.

Paso 2: Investigación y Selección de un Proveedor de Garantías (Si es Necesario)

Si tu proveedor actual no te da garantías, empieza la búsqueda. Un buen software Verifactu no es un gasto, es una inversión en tranquilidad. Busca proveedores con reputación, que ofrezcan demos gratuitas y cuyo soporte técnico sepa responder a preguntas concretas sobre la normativa. Revisa que en su web se mencione explícitamente el cumplimiento.

Paso 3: Formación Interna Intensiva

El mejor software del mundo es inútil si no se usa bien. Organiza una pequeña sesión de formación con todos los empleados que emiten facturas. Deben entender por qué no se puede «borrar un ticket», cómo se emite una factura rectificativa desde el nuevo sistema y cómo verificar que el QR se imprime correctamente. El eslabón más débil suele ser el humano.

Paso 4: Implementa un Protocolo de Doble Verificación

Durante los primeros meses de uso del nuevo sistema, crea un protocolo sencillo. Por ejemplo: «El responsable de tienda escaneará con su móvil personal el QR de 3 facturas al azar cada día para comprobar que son correctos». Esta simple acción puede detectar errores de configuración a tiempo.

Paso 5: Archivo y Conservación Segura

Asegúrate de que tu sistema realiza copias de seguridad automáticas y seguras de todos los registros de facturación y eventos. La ley te obliga a conservarlos durante el periodo de prescripción fiscal (4 años). Perder estos datos también es una infracción grave.

8. He Recibido una Notificación de Sanción: ¿Qué Hago Ahora?

Si a pesar de todo, recibes la temida notificación, que no cunda el pánico. Actúa con rapidez y método.

- No ignores la notificación: El peor error es meter la carta en un cajón. Los plazos empiezan a correr desde que la recibes y no hacer nada solo agravará el problema.

- Contacta a tu asesor fiscal inmediatamente: Este no es un problema que puedas solucionar por tu cuenta. Un buen profesional analizará el acta de inspección, verificará si hay defectos de forma en la notificación y te ayudará a preparar una estrategia de defensa.

- Recopila toda la documentación: Reúne todos los emails, contratos y declaraciones de tu proveedor de software. Si te garantizaron por escrito que el sistema cumplía, tendrás una base para defenderte o para reclamarles responsabilidades.

- Prepara las alegaciones: Junto a tu asesor, redactarás un escrito de alegaciones para rebatir los puntos del acta de inspección. Es tu oportunidad para explicar tu versión y aportar pruebas.

- Valora el pago y el recurso: A veces, si la infracción es clara, puede ser conveniente pagar la sanción para beneficiarse de posibles reducciones por pronto pago. Otras veces, si tienes una defensa sólida, merecerá la pena recurrir la decisión, primero en vía administrativa (ante el Tribunal Económico-Administrativo) y, en última instancia, en la vía judicial.

9. Preguntas Frecuentes sobre las Multas Verifactu

1. ¿Qué pasa si no me acojo a Verifactu?

Operar sin un sistema Verifactu te sitúa en una situación de ilegalidad fiscal. Te enfrentarás a una sanción fija de 50.000 € por ejercicio. Además, tus facturas no serán válidas, lo que significa que tus clientes no podrán deducir el gasto ni el IVA, generando una cascada de problemas comerciales y una alta probabilidad de inspección.

2. ¿Cuál es la multa por declarar datos falsos en una factura?

La declaración de datos falsos es una infracción tributaria muy grave que excede el ámbito de Verifactu. Las sanciones por esto se rigen por la Ley General Tributaria y pueden alcanzar hasta el 150% del importe defraudado. Si la cantidad defraudada supera los 120.000 euros, puede ser considerado delito fiscal, con posibles penas de prisión.

3. ¿Quién está exento de VeriFactu?

Principalmente, están exentos los contribuyentes acogidos al Suministro Inmediato de Información (SII) y aquellos que ya cumplan con normativas forales equivalentes como TicketBAI. También existen exenciones para ciertas operaciones acogidas a regímenes especiales de IVA (como el REAGAP) y operaciones exentas de IVA como servicios médicos o educativos, aunque deben consultar los detalles específicos de su caso.

4. ¿La multa de 50.000€ es por factura o por año?

La sanción de 50.000 euros es por ejercicio fiscal completo en el que se haya utilizado un software no conforme. No es por factura. Si lo usas durante dos años, la sanción potencial se duplica a 100.000 euros.

5. ¿Qué ocurre si un empresario no utiliza un software compatible con VeriFactu?

Se expone a la sanción de 50.000 euros por ejercicio. A nivel operativo, su negocio se verá paralizado por el rechazo de facturas de clientes, la imposibilidad de deducir gastos de proveedores en la misma situación y un daño reputacional severo.

6. ¿Cuál es la diferencia entre VeriFactu y una factura electrónica?

Son dos conceptos diferentes pero complementarios. Verifactu se refiere a la obligación de que tu software de facturación sea seguro y genere registros inalterables. La factura electrónica obligatoria se refiere al formato y canal por el que se envían las facturas entre empresas (B2B). Puedes emitir una factura electrónica (formato Facturae) desde un sistema que además cumpla con Verifactu.

7. ¿Puedo recibir una multa si facturo con una hoja de cálculo tipo Excel?

Sí, y es una de las sanciones más seguras. A partir de la entrada en vigor de la normativa, el uso de Excel, Word o herramientas similares para la facturación principal de un negocio está terminantemente prohibido, ya que no cumplen ninguno de los requisitos de integridad, trazabilidad y seguridad. Hacerlo equivale a usar un software no conforme, con una sanción de 50.000€.

8. ¿La sanción por no tener el código QR es por cada factura?

Sí, la infracción (emisión de factura con defectos formales) se produce en cada factura emitida incorrectamente. La sanción es el 1% del importe de cada una de esas facturas. Aunque parezca poco, la suma de cientos de facturas puede resultar en una cantidad considerable.

9. Si mi TPV es antiguo pero funciona, ¿debo cambiarlo?

Si tu TPV funciona pero el fabricante no ha lanzado una actualización de software que lo haga compatible con Verifactu (y no te puede emitir un certificado de conformidad), entonces sí, debes cambiarlo o actualizarlo. Usar un TPV no conforme es uno de los caminos más directos a la sanción de 50.000 euros.

10. ¿Cómo puedo saber si me han puesto una multa de verdad?

Una multa de la Agencia Tributaria siempre se notifica de forma fehaciente. Esto significa que recibirás una comunicación certificada en tu domicilio fiscal o una notificación en tu Dirección Electrónica Habilitada Única (DEHú). Nunca te notificarán una sanción por email, SMS o llamada telefónica. Desconfía de cualquier comunicación que no llegue por esos dos canales oficiales.

11. ¿Tengo que enviar mis facturas a Hacienda con Verifactu?

No por defecto. A diferencia de sistemas como el SII o TicketBAI, Verifactu no exige el envío inmediato de las facturas. El software genera un registro seguro que Hacienda puede solicitarte en una inspección. Sin embargo, la ley contempla la posibilidad del envío voluntario de los registros a la AEAT, lo que podría agilizar ciertos trámites en el futuro.

12. ¿Qué pasa si recibo una factura de un proveedor sin los requisitos de Verifactu?

No debes aceptarla. Como receptor, tienes la responsabilidad de asegurarte de que las facturas que soportan tus deducciones de gastos e IVA son legalmente válidas. Si una factura no tiene QR o sospechas que no es conforme, recházala y exige a tu proveedor una factura correcta. Contabilizar una factura no válida te pone en riesgo de que Hacienda te anule esa deducción en una inspección.

13. Mi negocio solo emite facturas simplificadas (tickets), ¿también me afecta Verifactu?

Sí, rotundamente. Verifactu afecta a todos los sistemas de facturación, tanto para facturas completas como para facturas simplificadas o tickets. Tu TPV o caja registradora debe cumplir con los mismos requisitos de integridad, inalterabilidad y registro de eventos. De hecho, el sector retail y la hostelería son dos de los focos principales de la nueva normativa.

14. Si mi empresa tiene varias sedes, ¿la multa de 50.000€ es por sede?

No, la sanción de 50.000 euros es por sujeto pasivo (por NIF) y por ejercicio fiscal. Si tu empresa tiene 5 tiendas y en todas usas un software ilegal, la multa por un ejercicio será de 50.000 euros, no de 250.000. No obstante, el número de locales y el volumen de negocio podrían ser factores que aumenten la probabilidad de ser inspeccionado.

15. ¿Existe alguna «lista oficial» de softwares Verifactu aprobados?

No como tal. La AEAT no «homologa» ni «aprueba» softwares de forma previa. El modelo se basa en la «declaración responsable». Cada desarrollador debe analizar la ley y el reglamento técnico, adaptar su producto y emitir una declaración jurando que su software cumple. La AEAT luego verifica el mercado y sanciona a quienes hayan declarado en falso o no cumplan. Por eso es tan importante elegir proveedores serios y con reputación contrastada.

4")

13")

20")

21")

22")

: Plazo y Pasos 2026 23")