¿Quién está Obligado a Verifactu? Guía Completa 2026

1. Respuesta Directa: ¿Quién está Obligado a Verifactu?

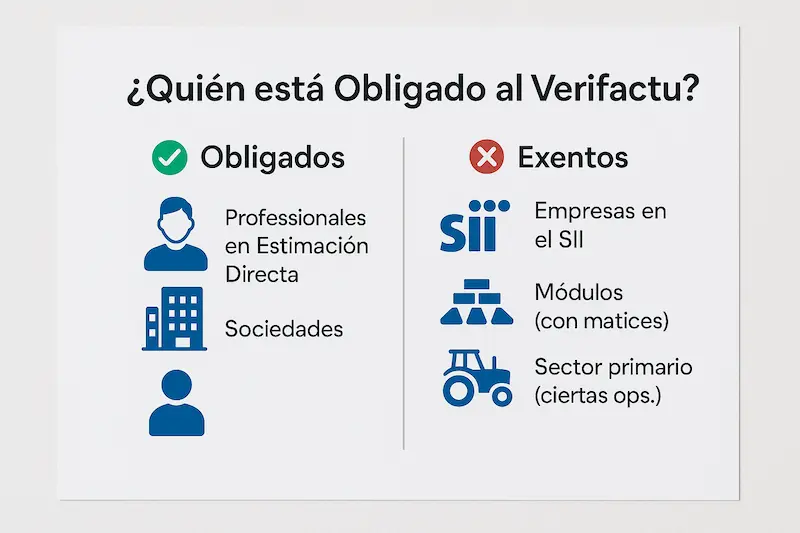

De forma directa, están obligados a usar un sistema de facturación conforme a Verifactu todos los empresarios y profesionales que expiden facturas por su actividad económica, con la principal excepción de aquellos que ya reportan sus registros a través del Suministro Inmediato de Información (SII).

Esto incluye a la inmensa mayoría de:

- Autónomos (empresarios individuales).

- Sociedades (S.L., S.A., etc.).

- Profesionales (abogados, arquitectos, etc.).

- Entidades sin personalidad jurídica (comunidades de bienes, sociedades civiles, etc.).

2. Grupos Obligados a Usar Verifactu: La Lista Detallada

La normativa especifica que los siguientes colectivos deben asegurarse de que su software de facturación cumpla con los requisitos de Verifactu:

- Contribuyentes del Impuesto sobre Sociedades: Prácticamente todas las empresas con forma de sociedad mercantil.

- Contribuyentes del Impuesto sobre la Renta de las Personas Físicas (IRPF): Todos los que desarrollen actividades económicas, es decir, autónomos y profesionales.

- Contribuyentes del Impuesto sobre la Renta de no Residentes (IRNR): Aquellos que operen en España a través de un establecimiento permanente.

- Entidades en régimen de atribución de rentas: Como las comunidades de bienes o las sociedades civiles que desarrollen actividades económicas.

3. ¿Quién está Exento de Verifactu? Las Excepciones Clave

Tan importante como saber quién está obligado a Verifactu es conocer las excepciones para no realizar inversiones innecesarias.

3.1. La Gran Excepción: El Suministro Inmediato de Información (SII)

La principal excepción son los colectivos que ya están dentro del Suministro Inmediato de Información (SII). La razón es simple: estos contribuyentes (grandes empresas, grupos de IVA, etc.) ya envían el detalle de sus registros de facturación a la AEAT en un plazo muy corto. Su sistema ya cumple con creces el objetivo de control fiscal que persigue Verifactu, por lo que están exentos de esta nueva obligación.

3.2. Otros Colectivos y Casos Exentos

Además del SII, la Agencia Tributaria especifica otras exenciones:

- Contribuyentes en regímenes especiales: Como el de la agricultura, ganadería y pesca, o el de recargo de equivalencia, para ciertas operaciones.

- Operaciones sin obligación de facturar: Aquellas operaciones por las que el Reglamento de facturación no exige emitir una factura.

- Contribuyentes en Módulos (Estimación Objetiva): Aunque estos no están obligados a usar Verifactu por sus rendimientos en módulos, sí deberán hacerlo para las facturas que emitan por operaciones fuera de este régimen o si sus clientes son empresarios que así lo exigen.

4. Tabla Resumen: ¿Me afecta Verifactu?

Para simplificarlo al máximo, aquí tienes una tabla que te ayuda a identificar si te afecta la obligación.

Si eres... | ¿Estás Obligado al Verifactu? |

Autónomo en estimación directa | Sí, desde el 1 de julio de 2026. |

Una Sociedad Limitada (S.L.) | Sí, desde el 1 de enero de 2026 (si no estás en el SII). |

Una Gran Empresa en el SII | No, estás exento. |

Un comerciante en recargo de equivalencia | Sí, por las facturas que debas emitir. |

Un profesional en régimen de módulos | No por la actividad en módulos, pero Sí si emites facturas a empresarios. |

5. Casos Específicos: Autónomos y Sociedades

5.1. ¿Es obligatorio para todos los autónomos?

Sí. La obligatoriedad para autónomos es uno de los puntos centrales de la ley. Todo trabajador por cuenta propia que tribute en estimación directa (normal o simplificada) está dentro del alcance de la norma y deberá adaptar su sistema antes de julio de 2026.

5.2. ¿Qué empresas están obligadas?

Todas las sociedades mercantiles (S.A., S.L.) y otras entidades con personalidad jurídica están obligadas. Esto significa que es fundamental conocer las obligaciones específicas de VeriFactu para las pymes, ya que la única vía de exención para una empresa es formar parte del sistema SII, reservado a las que superan los 6 millones de euros de facturación anual.

6. Preguntas Frecuentes sobre los Obligados a Verifactu

1. ¿Quién está obligado a Verifactu?

Están obligados todos los empresarios, profesionales y sociedades que emitan facturas y no estén acogidos al Suministro Inmediato de Información (SII).

2. ¿Un autónomo en módulos está obligado?

No está obligado por la actividad que tributa en módulos. Sin embargo, si emite facturas a otros empresarios o por actividades fuera de módulos, sí deberá usar un sistema Verifactu para esas facturas.

3. ¿Cuál es la diferencia entre Verifactu y el SII?

El SII es un sistema de reporte casi inmediato de facturas para grandes empresas, las cuales están exentas de Verifactu. Verifactu es un estándar de seguridad de software para el resto de empresas y autónomos, donde el envío a Hacienda es voluntario.

4. ¿Qué empresas están exentas de Verifactu?

Principalmente las empresas que facturan más de 6.072.121,04 € y, por tanto, están obligatoriamente en el sistema SII.

5. Si solo hago facturas a particulares, ¿estoy obligado?

Sí. La obligación de usar un software Verifactu no depende de si tus clientes son empresas o particulares, sino de tu condición de empresario o profesional.

6. ¿Y si estoy en el régimen de recargo de equivalencia?

Aunque no repercutes IVA en tus ventas finales, sigues teniendo la obligación de emitir facturas en ciertos casos. Esas facturas deben generarse con un sistema Verifactu.

7. ¿Afecta Verifactu a las asociaciones o fundaciones?

Sí, si realizan actividades económicas por las que deban expedir facturas, están sujetas a la obligación como cualquier otra entidad.

8. ¿Qué pasa con las comunidades de bienes?

Las comunidades de bienes y otras entidades en régimen de atribución de rentas están explícitamente incluidas en la normativa y, por tanto, obligadas.

9. ¿Cuándo tengo que adaptar mi software si estoy obligado?

Si eres una sociedad, antes del 1 de enero de 2026. Si eres un autónomo o persona física, antes del 1 de julio de 2026.

10. ¿La obligación depende de mi nivel de facturación?

No, a excepción del límite para entrar en el SII. Cualquier autónomo o pyme, independientemente de su volumen de facturación, está obligado si no está en las categorías exentas.

11. ¿Tengo que usar Verifactu si uso un programa de facturación gratuita?

Sí. La obligación aplica al software, sea de pago o gratuito. Deberás asegurarte de que dicho programa gratuito cumple con todos los requisitos del reglamento Verifactu.

12. ¿Un agricultor en régimen especial está obligado?

Generalmente no para las operaciones cubiertas por su régimen especial, pero sí podría estarlo para otras actividades económicas no cubiertas.

13. ¿Verifactu reemplaza a la obligación de la factura electrónica?

No. Son dos obligaciones complementarias pero interconectadas. Es fundamental entender la relación entre la obligatoriedad de VeriFactu y la factura electrónica B2B, ya que en la práctica deberás emitir facturas electrónicas (en el ámbito B2B) usando un software que, a su vez, cumpla con los requisitos de Verifactu.

14. ¿Qué sanción hay si estoy obligado y no cumplo?

La sanción por no usar un sistema de facturación conforme a la ley es una multa fija de 50.000 euros por ejercicio fiscal. Puedes leer más en nuestro artículo sobre sanciones Verifactu.

15. ¿Afecta a los que usan TicketBAI en el País Vasco?

Los sistemas forales como TicketBAI o Batuz ya cumplen con los principios de integridad y trazabilidad, por lo que se consideran sistemas válidos que cumplen con la normativa.

2")

11")

18")

19")

20")

: Plazo y Pasos 2026 21")